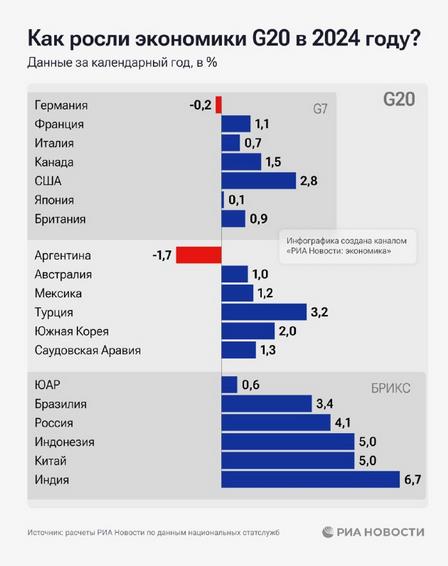

Год российского председательства в БРИКС отметился дальнейшими переменами в структуре мировой экономики. По итогам 2024 г., Россия заняла третье место среди стран «Группы двадцати» по темпам экономического роста (4,1%), в то время как на первом месте оказалась Индия, а второе место поделили Индонезия и КНР (6,7%, 5% и 5%, соответственно). Существенную роль в процессе реструктуризации мировой экономики сыграла переориентация российской внешнеэкономической деятельности в сторону стран Мирового большинства.

Согласно анализу макроэкономических данных за 2024 г. от РИА Новости, Россия продемонстрировала устойчивые темпы экономического роста второй год подряд, несмотря на беспрецедентные внешние вызовы. Темпы роста ВВП в Индии и Китае замедлились по сравнению с 2023 г., в то время как Индонезия (присоединившаяся к БРИКС лишь в начале текущего года) сохранила темпы роста неизменными в сравнении с предшествующим периодом, а рост ВВП Бразилии ускорился.

Рис. 1. Темпы роста ВВП в странах G20 в 2024 г. Источник: РИА Новости.

В среднем, темпы роста ВВП в странах БРИКС превзошли аналогичные показатели США и их союзников за прошедший год. Экономики развивающихся стран, не входящих в БРИКС, показали лишь умеренный рост на фоне сокращения объемов мировой торговли, среднемирового сокращения занятости и замедления роста промышленного производства.

По оценкам международного рейтингового агентства S&P, одним из главных вызовов для стран-участниц G20 стало снижение темпов создания новых рабочих мест. В большинстве стран «двадцатки» неопределенность на рынке труда сохраняется: так, по данным за февраль 2025 г., лишь Индия, Бразилия и Россия продемонстрировали уверенные темпы создания новых рабочих мест (соответствующий показатель индекса деловой активности превысил 50.0 пункта), в то время как США, еврозона, КНР, Канада и Великобритания демонстрировали снижение соответствующего показателя.

Рис. 2. Темпы роста занятости в некоторых странах G20, 2020 – 2025 гг. Источник: S&P.

Российская экономика, таким образом, по большей части адаптировалась к вызовам внешнеэкономического характера. В начале 2025 г. на передний план вышло преодоление внутренних вызовов, главным образом, инфляции. По данным Банка России, годовая инфляция к середине марта 2025 г. составила 10,2%, однако ожидается снижение инфляционного давления в течение года по мере модерации экономического роста, сокращения объемов кредитования и увеличения сбережений.

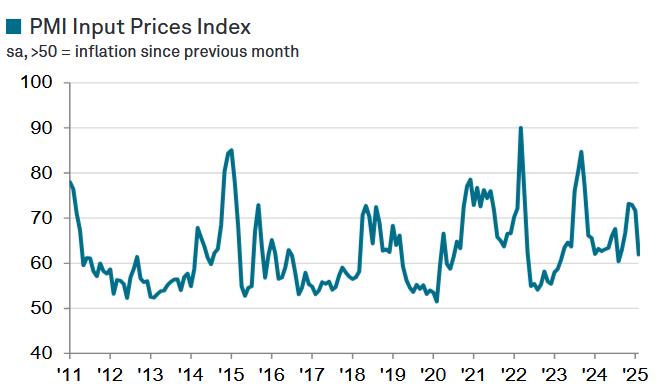

В свою очередь, аналитики S&P отмечают «заметное» снижение инфляционного давления в феврале на фоне, с одной стороны, продолжающегося роста промышленного производства и создания новых рабочих мест, а с другой – замедления роста операционных расходов производителей. В результате, рост цен на российскую промышленную продукцию также замедлился.

Рис. 3. Динамика роста издержек российских производителей, 2011 – 2025 гг. Источник: S&P.

В отдельном отчете S&P отмечается, что рост цен в российской сфере услуг замедлился до уровня апреля 2024 г. за счет как вышеупомянутого снижения издержек компаний, так и стремления увеличить объемы продаж и привлечь новых клиентов. Более того, эксперты S&P отмечают, что в настоящее время Россия демонстрирует одни из лучших мировых показателей по инвестициям и трудоустройству, а растущая стоимость труда конвертируется в увеличение реальных располагаемых доходов работников в ряде сфер, в т.ч. в промышленности и информационных технологиях.

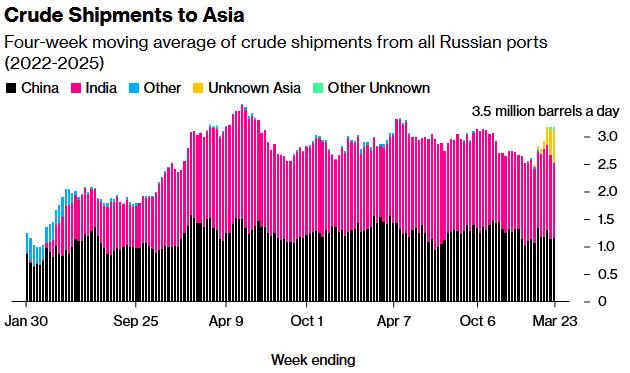

Начало 2025 г. оказалось относительно благоприятным для предприятий российского ТЭК. Как отмечают эксперты агентства Bloomberg, российский экспорт нефти достиг пятимесячного максимума в середине марта, несмотря на сообщения об ужесточении западных санкций в начале года. По оценкам Bloomberg, недельная выручка от экспорта нефти составила 1,45 млрд долл. к 23 марта при одновременном росте цен на российскую нефть. Подавляющее большинство российских поставок направляются на азиатские рынки: 1,4 млн барр./день продавалось в Индию, а 1,2 млн барр./день направлялись китайским покупателям из общего объема поставок в Азию, оцениваемого в 3,2 млн барр./день.

Рис. 4. Объемы поставок российской нефти на азиатские рынки. Источник: Bloomberg.

Таким образом, в 2025 г. ожидается постепенное преодоление структурных вызовов, с которыми столкнулась российская экономика в результате бурного роста промышленности в 2022-2024 гг., с дальнейшим переходом на сбалансированную траекторию развития.

Что касается других стран-участниц БРИКС, то повышенные инфляционные ожидания сохраняются в Бразилии и Индии, несмотря на оптимистичные оценки по остальным макроэкономическим показателям. Инфляционное давление сохраняется в ЮАР, продемонстрировавшей один из самых слабых показателей роста ВВП в 2024 г. (0,6%), на фоне негативных прогнозов по условиям ведения бизнеса в текущем году. В результате, вызовы структурной ребалансировки остаются общими для ведущих стран БРИКС в 2025 г.

Обзор подготовил ведущий инженер центра ресурсной экономики К.Б. Роуз.

© 2014-2025 ИЭОПП СО РАН

630090, Новосибирск, проспект Академика Лаврентьева, 17

ieie @ ieie.nsc.ru

press @ ieie.nsc.ru

|

|