Таможенные пошлины, объявленные администрацией США 2 апреля 2025 г., привели к всплеску волатильности на мировых финансовых рынках, снижению цен на нефть и сырьевые товары, а также к росту неопределенности в отношении перспектив мирового промышленного производства и цепочек поставок. Согласно ряду заявлений Белого дома и профильных министерств, целью руководства США является «ребалансировка» системы мировой торговли в пользу американских интересов, в т.ч. сокращение дефицита торгового баланса США, перевод стратегически важных производств в американскую юрисдикцию и снижение зависимости внутреннего американского рынка от импортных товаров.

Реакция международного сообщества на американские пошлины оказалась неоднозначной. Руководство КНР объявило об ответных тарифных ограничениях на импорт из США (по состоянию на 12 апреля взаимные пошлины США и Китая составляют 145% и 125%, соответственно). В то же время, такие крупные экономики как Япония, Южная Корея и Индия призвали к переговорам как с США, так и с Китаем во избежание дальнейших нарушений международных цепочек поставок.

Рис.1. Динамика фондового индекса S&P 500 на фоне объявления тарифов администрацией США, 17 марта – 14 апреля 2025 гг. Источник: Bloomberg.

Согласно очередному Отчету о глобальной финансовой стабильности Международного валютного фонда (МВФ), новые тарифные ограничения со стороны США привели к крупнейшему всплеску турбулентности со времен ковидного кризиса 2020 г. Инфляционные ожидания в США выросли до своего максимума с 1981 г., отмечают в МВФ. В перспективе, рост геополитических рисков в условиях «торговых войн» может привести к многомиллиардным потерям как в финансовом, так и в реальном секторе экономики по всему миру, результатом чего может стать глобальная рецессия.

В настоящих условиях, важно понимание роли российской экономики в системе мирового хозяйства и возможностей для дальнейшего развития промышленного и внешнеторгового потенциала России в меняющейся структуре международных экономических отношений.

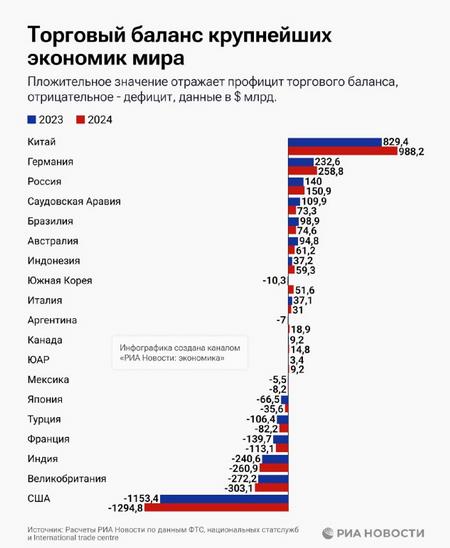

По оценке РИА Новости, лишь восемь стран из «Группы двадцати» (G20) крупнейших экономик завершили 2024 г. с положительным сальдо торгового баланса. В число этих стран, наряду с Россией, вошли такие партнеры по БРИКС как Бразилия, Китай и ЮАР. В то же время США и их ключевые союзники Великобритания и Япония продемонстрировали отрицательные показатели.

Рис. 2. Динамика торгового баланса стран G20, 2023-2024 гг.

Источник: РИА Новости.

Эксперты международного рейтингового агентства S&P отмечают, что страны формирующегося рынка оставались локомотивом роста мировой экономики накануне объявления торговых пошли США. По данным S&P за март 2025 г., Индия лидирует по темпам роста ВВП среди крупных экономик в силу продолжающегося роста промышленного производства в этой стране, несмотря на наметившееся снижение экспорта промышленной продукции. Эксперты также отметили рост промышленности в Бразилии и восстановление деловой активности в Китае.

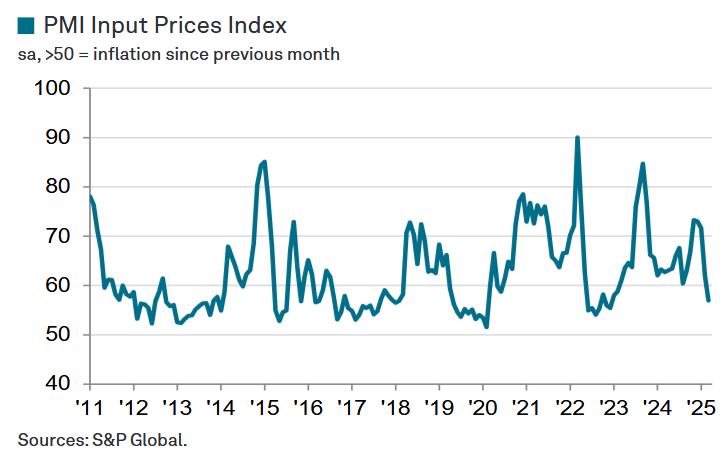

Что касается России, аналитики S&P отметили резкое снижение инфляционного давления в марте: рост издержек и отпускных цен в российской промышленности замедлился до уровня декабря 2022 г. При этом, несмотря на замедления общего уровня деловой активности, эксперты S&P подчеркнули продолжающийся рост занятости в сфере промышленного производства. В отчете также отмечается дальнейший рост инвестиций российских производителей в разработку новых продуктов и рекламу, что отражает устойчивость их бизнес стратегий на ближайшие 12 месяцев.

Рис. 3. Индекс затрат на производственные ресурсы в промышленности России, 2011 – март 2025 гг.

Источник: S&P.

Похожие тенденции наблюдаются в российской сфере услуг. В отдельном отчете эксперты S&P отметили, что рост отпускных цен замедлился до уровня января 2021 г. на фоне роста конкурентной борьбы за клиентов среди российских компаний. Несмотря на замедление деловой активности в сфере услуг, уровень уверенности в завтрашнем дне среди российских компаний находится на 10-месячном максимуме на фоне планов по расширению линейки предоставляемых услуг и ожидания дальнейшего роста потребительского спроса.

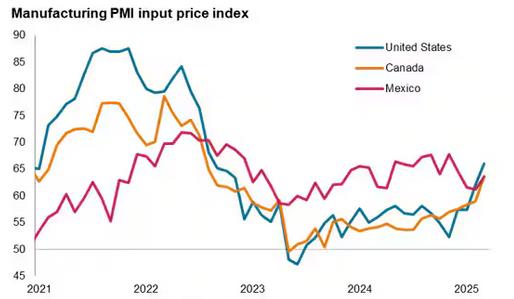

В свою очередь, США находятся перед лицом существенных вызовов для собственной макроэкономической стабильности в условиях углубляющихся внешнеторговых рисков. По оценкам S&P, уровень затрат на производственные ресурсы в США находился на самом высоком уровне среди крупнейших экономик в марте 2025 г. при одновременном замедлении промышленного производства и росте инфляционного давления. Текущее ослабление курса доллара против основных мировых валют может оказать поддержку американским экспортерам в краткосрочной перспективе, однако вероятные нарушения цепочек поставок в силу новых тарифных ограничений могут снизить положительный эффект для американских производителей.

Рис. 4. Индекс затрат на производственные ресурсы в промышленности США, Канады и Мексики, 2021-2025 гг.

Источник: S&P.

Как отмечает профессор Нью-Йоркского университета Н. Рубини, понижение курса доллара и отток капитала с американских фондовых рынков может привести к еще более существенному росту инфляции в США, падению уровня доверия инвесторов к экономической политике Белого дома и экономике США в целом.

Таким образом, преодоление негативных побочных эффектов от новых тарифов США диктует необходимость дальнейшей экономической интеграции стран Мирового большинства. В условиях устойчивого роста промышленного производства в странах БРИКС, продолжающаяся фрагментация мировой торговли и геополитические риски потребуют расширения сотрудничества с новыми странами-участницами блока (Индонезия) и внешними партнерами (Нигерия). По оценкам Банка России, сочетание жесткой денежно-кредитной политики и налогово-бюджетного стимулирования позволит снизить дисбалансы в торговле между странами БРИКС и повысить устойчивость экономик отдельных стран перед лицом внешних вызовов.

Обзор подготовил ведущий инженер центра ресурсной экономики К.Б. Роуз.

© 2014-2025 ИЭОПП СО РАН

630090, Новосибирск, проспект Академика Лаврентьева, 17

ieie @ ieie.nsc.ru

press @ ieie.nsc.ru

|

|